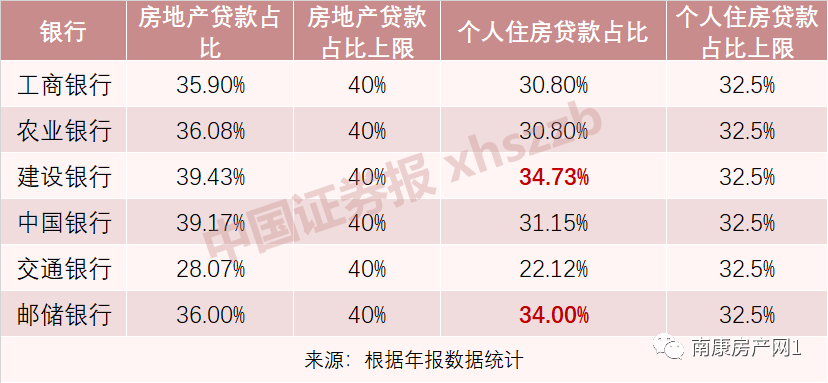

据统计,截至4月5日,共有21家A股上市银行发布2020年年报。其中,建设银行、邮储银行、招商银行、中信银行、兴业银行的房地产贷款占比或个人住房贷款占比超标。业内人士指出,2021年房地产是监管重点,超过红线的银行在过渡期内需要整改,但压力不大;逼近红线的银行相关涉房贷款增长会面临压力。根据房地产贷款集中度新规,中资大型银行(第一档)、中资中型银行(第二档)的房地产贷款占比上限分别为40%、27.5%;个人住房贷款占比上限分别为32.5%、20%。整体来看,14家银行个人住房贷款超29万亿元。除个别银行外,整体超过占比上限的幅度并不大,但部分银行逼近监管红线。

股份行则位列第二档。在已披露年报的8家股份行中,截至2020年末,招商银行和兴业银行房地产贷款占比分别为33.12%和34.56%,个人住房贷款占比分别为25.35%和26.55%,均超过27.5%和20%的上限。

此外,中信银行个人住房贷款占比也超过20%,房地产贷款占比逼近27.5%的红线,而浙商银行和平安银行在房地产贷款上的增长余地较大。

虽然个别银行涉房贷款指标超越红线,但业内专家表示整体影响可控。可以预期的是,2021年将成为房地产贷款强监管的一年。3月26日,中国银保监会办公厅、住房和城乡建设部办公厅、中国人民银行办公厅联合印发《关于防止经营用途贷款违规流入房地产领域的通知》,从加强借款人资质核查、加强信贷需求审核、加强贷款期限管理、加强贷款抵押物管理、加强贷中贷后管理、加强银行内部管理等方面,督促银行业金融机构进一步强化审慎合规经营,严防经营用途贷款违规流入房地产领域。同时要求进一步加强中介机构管理,建立违规行为“黑名单”,加大处罚问责力度并定期披露。

手机版

手机版 微信公众号

微信公众号 二手房

二手房 出租房

出租房 商铺

商铺 厂房

厂房 写字楼

写字楼 仓库

仓库 土地

土地 求租求购

求租求购